目次

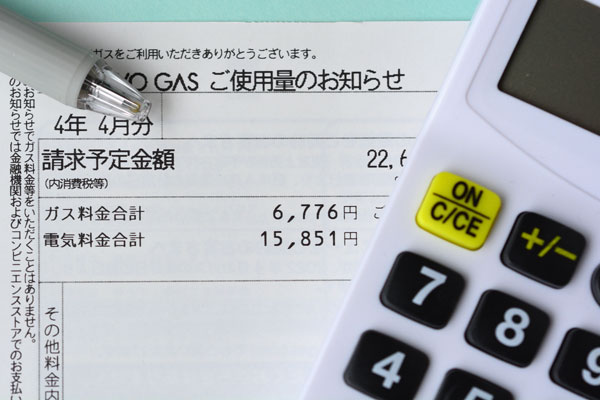

私たちが生活する中で必ず支払うものに公共料金があります。公共料金は電気代やガス代、水道代などが含まれますが、これらを使用したにも関わらず、支払いを行わなければ督促や延滞金の発生など、リスクを抱えます。

この記事では、公共料金を支払わなかった場合のリスクや、あわせて注目される機会が多いブラックリストについて紹介します。

支払うお金は必ず支払い、自分にとって将来の負担を増やさないようにしましょう。

公共料金にブラックリストはないが差し押さえのリスクはある

公共料金の未払いが続くと「ブラックリストにのってしまうのでは?」と考える方もいるでしょう。しかし、結論として公共料金の支払いを行わなかったからといって、ブラックリストにのることはありません。

しかし、公共料金を支払わない場合、延滞金が発生したり、督促がきたり、やがて財産の差し押さえにまで発展してしまいます。そのため、支払いは必ず行いましょう。

そもそも公共料金ってなに?

ここからは公共料金について解説します。

ブラックリストと公共料金の関連性を知る前に、まずはどのようなものが公共料金に含まれているのか、確認していきましょう。

公共料金は私たちが生活していく中でかかる料金のうち、国や地方自治体が価格を定めていたりサービスを提供していたりするものを指します。

一般的に公共料金と聞くと「電気代」「水道代」「ガス代」などがイメージされますが、他にも下記があります。

- 社会保険診療報酬

- 介護報酬

- 鉄道運賃

- 高速自動車国道料金

- タクシー運賃

- 郵便料金

- 公営水道料金

- 公立学校の授業料

- 公共浴場の入浴料

- 行政証明書手数料 など

大きく分けると、光熱代や交通関連、通信関連、そして教育関連など生活の基盤となるものが公共料金になります。

生活していく中で、様々な公共料金と関わりがあるということが分かります。

私たちが支払うものの中に税金があります。所得税や自動車税、住民税など様々な税金を支払っていますが、これらは公共料金ではありません。

各種税金や社会保険料も公的な機関が定めていることには変わりませんが、こちらは公共料金とその特性が異なります。

公共料金は利用者が受けるサービスや商品の対価として設定される料金です。しかし、税金はよりよい社会を作る、また現在の制度を維持するために納めるお金です。

公共料金と税金については「どのような目的で設定されているか」を抑えておくことが大切です。

公共料金を滞納するリスク

ここからは、公共料金を滞納するリスクを3つ紹介します。

支払いを済ませなければ、延滞金が発生するだけでなく、そもそもサービスを利用できない可能性も高まります。

まず公共料金を期限内に支払わなければ延滞金が発生します。この延滞金は月々は微々たるものですが、蓄積すると数千円などまとまった金額になるため注意が必要です。

延滞金は様々な数値が決められていますが、水道料金は年に数%、ガスや電気の場合は十数%など、利率が設けられています。それぞれ契約している会社や自治体により異なるため、一度チェックしてみるのもよいでしょう。

なお、水道料金については延滞利息が1,000円未満の場合は切り捨てになっています。

お金を支払わなかっただけで、延滞金として余分な出費が発生するため、できるかぎり避けたいものです。

延滞金が発生したり、督促が来たりしても放置している場合、ライフラインの供給が停止されます。水道や電気ガスなどが使えなくなると生活に支障をきたすため、避けたい問題です。

なお、ライフラインを停止されてから料金を支払うまでは、またタイムラグが発生します。サービスを利用できない期間が続くと、食事を作れない、顔を洗えないなど困り事が発生するため、やはり料金は毎月確実に支払いましょう。

督促状が届いても無視していたり、問い合わせに応じない場合は、財産の差し押さえへと発展します。

財産の差し押さえになると主に下記のものが自由に使えなくなります。

- 銀行の預貯金

- 給与

- 有価証券等の資産

- 贅沢品

- 車

- 住宅

特に、給与を差し押さえられる場合は、働いている会社にもばれてしまうことになります。自分だけでなく広い範囲を巻き込んだトラブルになるでしょう。

公共料金の支払い方法

公共料金の支払い方法としては下記の3つが挙げられます。

①振込用紙を用いた支払い

自宅に送付された振込用紙を用いて料金を支払う方法です。毎月支払うべき料金が決まったら、各機関から用紙が送付されます。その用紙を持って金融機関やコンビニエンスストアなどで支払いましょう。

なお、近年は支払いの効率化が見られ、届いた用紙のコードを読み取ってキャリア決済や電子マネーで支払うことも可能です。特に、スマートフォンで支払いができると時間を気にせず支払えることから、払い忘れを防げるでしょう。

②口座振替による支払い

サービス利用開始時に登録した口座から料金が引き落とされます。支払いを毎月手間をかけず行えるため、忙しい人や払い忘れそうな人におすすめです。

ただし、サービスを申し込んだあとしばらくは登録前で時間を要します。そのため、最初の1ヶ月は振込といったこともあります。

③クレジットカードによる支払い

公共料金はクレジットカードでの支払いも可能です。クレジットカードの支払日にあわせて料金が引き落とされます。

公共料金をすべてクレジットカード払いにすると、支払いを確認しやすいメリットがあります。また、クレジットカードによっては使用した分ポイントが貯まるものもあるため、旨味があると言えるでしょう。

公共料金は様々な支払い方法があるものの、期日までに支払わなければ、いけない点は共通しています。

ブラックリストとは?

ここからは、ブラックリストについて解説します。

公共料金の滞納でブラックリストに登録はされないものの、支払いのトラブルから生活に支障をきたすことには間違いありません。ブラックリストに関する知識を深めていきましょう。

ブラックリストとは、自身のクレジットカードやローン情報が、信用情報機関に事故情報として登録されることを指しています。

信用情報を細かく分類すると、これまでのクレジットカードの支払いや登録携帯の分割払い、各種料金の支払い、そしてカーローンや住宅ローンが該当します。

これらの支払いがうまく行われていなかった際に事故情報として扱われます。

私たちはブラックリストという言葉をよく耳にしますが、「ブラックリスト」という明確なリストは存在しません。

ブラックリストとは、あくまで一般的に「支払いに問題があること」を表しています。実際に登録された事故情報は「金融事故」と呼ばれるもので、信用情報を管理する3つの機関で扱われる情報を指します。

参考までに、ブラックリストに登録されたから削除したいと思っても、自分で事故情報を削除できないことを理解しましょう。

ブラックリストと呼ばれる情報を管理しているのは下記3つの機関です。

- 全国銀行個人信用情報センター(KSC)

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

それぞれ加盟している機関が異なり、KSCの場合は金融機関の加盟が多い傾向です。CICは消費者金融や信販会社が多い傾向で、JICCは金融機関や消費者金融など幅広い機関が加盟しています。

なお、ブラックリストに登録されている方の場合、一つの機関だけでなく複数に登録されている可能性もあります。そのため、新たにローンを組む際や自分の信用情報が気になる際は、いくつかの機関で「情報開示」を行うと確実性が高まるでしょう。

情報開示は郵送もしくはオンラインで行います。開示にかかる手数料は様々ですが、500円〜2000円程度を見込みましょう。

ブラックリストにのる条件は主に下記が挙げられます。

- クレジットカードの支払いトラブル

- 奨学金の滞納

- 住宅ローンの返済トラブル

- カーローンの返済トラブル

- 債務整理 など

なお、ブラックリストの登録基準は会社や機関によって異なり、公表されていないことが多い傾向です。ただし、奨学金については3ヶ月の振替不能で信用情報に登録されます。

ブラックリストに登録されるとどうなる?

ここからは、ブラックリストに登録され信用情報に傷がついてしまった場合、起こりうることを紹介します。

信用情報に傷がついてしまうと、公共料金の支払いに大きな問題は無いものの、ライフステージの様々なポイントでつまずく可能性があります。

特に自分だけでなく、周囲を巻き込む問題に発展する可能性があるため、支払いの大切さを理解しましょう。

ブラックリストに登録されると、クレジットカードを新たに発行できなくなります。現在持っているカードもブラックリストに登録されている間は更新できないため注意が必要です。

クレジットカードは信用をもとに後払いを行える仕組みです。そのため、これまで未払いや滞納があり「支払ってもらえる見込みがない」と判断される場合は作成が難しいでしょう。

なお、自分で新たにクレジットカードを登録することは難しいものの、家族カードという形で利用することは可能です。ただし、家族から承認を受けたり、使い方を考えた上でクレジットカードを使用しましょう。

ブラックリストに登録されると、住宅ローンやカーローンの審査に通らなくなります。そのため、大きな買い物が難しくなるでしょう。

例えば、かつて料金の未納でブラックリストに登録されている場合、結婚して家を建てようと思っても諦めることになります。

また、車においても故障で買い替えが必要にもかかわらず、ローンが組めない場合は自己資金で数百万円のまとまった資金の用意を求められます。しかし、手元にまとまった資金がない場合は車の購入を諦めたり、別途所有方法を考える必要があるでしょう。

ローンを組めなくなると、日常において大きな買い物がしにくくなります。

場合によっては、ブラックリストが原因で不動産契約を結べない可能性もあります。

不動産契約も毎月数万円と大きな家賃を支払うため、不動産会社は確実に支払ってもらえる人と契約を結びたいと考えます。

しかし、ブラックリストに登録されている人の場合は「ひょっとしたら家賃を払ってもらえないかもしれない」という懸念が消えません。その結果、不動産契約において選べる物件の数が少なくなったり、断られる機会が多くなったりするでしょう。

ブラックリストに登録されると、家や車などの選べる選択肢が減ってしまいます。

ブラックリストに登録されると保証人にもなれません。

例えば、家族が車を購入する際に「保証人になってほしい」といわれても、受けることができないのです。

保証人や連帯保証人は、契約した方が支払いが困難になった際に代わりに責任をおう役割です。しかし、保証人にそもそも支払い能力がなかったり、信用がない場合は役割を果たすのが難しくなります。

そのため、ブラックリストに登録されている期間は保証人になれないと考えましょう。

引き落とし分のお金を支払えないときの対処法

公共料金をはじめとした様々な支払いは毎月確実に行いたいものです。

しかし、場合によっては「今月はお金が足りない」「仕事が変わったから今後しばらく支払いができない」など、様々なトラブルが起こることもあるでしょう。

ここからは毎月の支払いが難しいときの対処法を紹介します。

公共料金の場合、事前に自治体や電力会社などに相談すると、ある程度対応してくれる可能性もあります。支払いを免除してもらえるわけではありませんが、貸付制度や公的支援についてアドバイスを受けられるでしょう。

また、理由次第では各会社での支払いの延長も可能です。相談せずに未払いにするのではなく、まずは一度問い合わせてみるのがおすすめです。

身近に頼れる人がいる場合は、まずは相談してみましょう。

「今月は支払いが苦しいのでお金を貸して欲しい」と素直に伝えます。両親に立て替えておいてもらい、お金を返せるようになったら必ず返却しましょう。

なお、借りる場合は借りる習慣をつけないように、具体的な返済プランや今後お金を確保する方法をあわせて伝えましょう。

月々の支払いが難しい場合、固定費や必要なものを手放す方法もあります。具体例としては車が挙げられます。車を土日時間使わない場合や通勤で使わない場合は、公共交通機関に変えることで維持費を抑えられます。

車は売却時の価値が高いため、すぐにお金を用意できるでしょう。しかし、一度車を売却すると、その後改めて購入する際は数百万円の資金が必要です。

「車は本当に売っても問題ない」かを確認してから決断しましょう。

支払いに目処が立たず、今後もお金を支払える見込みがない場合は、最終手段として債務整理も検討しましょう。

債務整理を行うと自分の支払いで困っていることを1つずつ解決することが可能です。目の前の支払いが難しいだけでなく、今後の支払いにおいて見通しが立たない場合は、専門家に相談してみるのがおすすめです。

相談先としては、弁護士に依頼するほか、まずは自治体の窓口や無料で受けられる法律相談のスペース活用がおすすめです。自治体で定期的に実施しているものもあるため、確認してみましょう。

まとめ

記事内容について現在の情報と異なる可能性がございます。

カーリースに関してのエキスパート集団です。カーリースに関する様々な疑問にお答えしていきます。