目次

自社ローンで購入した車は、完済するまで販売店名義として登録される事例が多くみられます。契約者が自由に売却できない点が特徴で、あらかじめ理解が必要です。

この記事では、自社ローンならではの仕組みと名義変更の段取りについて解説します。完済後に個人名義へ移す際の注意点も含め、リスクとメリットも紹介します。

自社ローン特有の制約を把握しておくと、後になって後悔しにくくなるでしょう。

- 自社ローン利用時は販売店が所有権を登録する形が一般的です。

- 販売店名義のため、大がかりな改造や売却が制限されやすい状況が生じます。

- 自動車検査証や登録事項等証明書で所有者の確認が可能です。

- 繰り上げ返済をすれば早めの名義変更へ進みやすい傾向です。

- 契約時の任意保険や税金で名義が絡むトラブルが起こりやすい懸念があります。

- 必要書類をそろえないと名義変更が遅れる懸念があります。

自社ローンで購入した車の名義に注意

自社ローンを選ぶ場合、名義は販売店が保持する事例が多く、買い手側は使用者として扱われます。販売店は車を担保にとり、返済が続く間は自由に売却できない仕組みです。

滞納が起きると車を回収される恐れがあり、完済前に資金難へ陥った場合は身動きがとりにくくなる点も考慮が必要です。さらに、販売店が倒産すると所有権の問題で車が差し押さえ対象になる可能性があるため、慎重な検討が求められます。

ここからは、自社ローンと名義の関係について解説します。契約書の条項や販売店の方針を把握すると、トラブルを未然に回避しやすくなるでしょう。

自社ローンで購入した車の名義

ここからは、自社ローンで購入した車の名義について解説します。

販売店がなぜ所有権を確保するか、ローン完済まで勝手に売却を進めにくい理由を段階的にみていきます。隠れた制限を知っておくと、返済が長引いても落ち着いて対処しやすくなるはずです。

契約の前に理解を深めておけば、後から困惑するリスクを減らしやすくなるでしょう。

自社ローンの場合、返済が終了するまで販売店が所有権を保有します。車を担保として扱っているため、滞納リスクが高まった際も販売店が車を確保できる状態です。

契約者は完済前に売却や乗り換えを行いにくく、強引に処分すると法的な違反行為と捉えられる恐れがあります。販売店からみれば貸倒れを防ぐ合理的な仕組みですが、契約者にとっては急なライフスタイルの変化が起きた際に制約を感じやすいでしょう。

名義を個人に移したいときは、まず残債をなくす必要があるため、繰り上げ返済を検討する人も存在します。契約段階で手数料や利息をしっかり確認し、支払い計画を再調整できるかどうかを見極める姿勢が欠かせません。

万が一の事態を想定して、早期完済の選択肢を頭に入れておくと余裕が持てます。

車の名義では、所有者が法的権利を持ち、車検証の所有欄に名を連ねます。使用者は日常の管理や運転に責任を負いますが、売却や大幅な改造を勝手に進める権限はありません。

自社ローン契約では、販売店が所有者、契約者が使用者との形になりやすいでしょう。大がかりなカスタムや廃車の手続きは、所有者の同意なしに実行できないため、販売店の制約を受ける可能性があります。

使用者としては、保険料や整備費などを負担しても、所有権を持たない状態に留まる点に注意が必要です。完済後に名義が個人へ切り替わる段取りを確認しておけば、いつ頃から自由に売却や乗り換えを行えるか把握しやすくなります。

支払い期間が長い場合は、途中で事情が変わるかもしれないため、契約前に詳しい説明を受けることが大切です。

売却を希望するなら、まず残債をまとめて返済し、名義を自分へ移したうえで進める方法が一般的です。金融機関に借り換えて一括返済する手段もありますが、審査や契約が複雑になる場合があります。どうしても手放したい事情があるなら、販売店と相談し、残債処理の道筋を確かめる必要があります。

車の名義をチェックする方法

名義が誰にあるかは、車を売却したり大がかりに改造したりする際の重要なポイントです。自社ローンを利用している場合、販売店が所有者として記載されているかどうかを一度確認しておきましょう。

ここからは、車検証の所有欄や登録事項等証明書、運輸支局への問い合わせなど、具体的な名義確認の方法を紹介します。

完済後の変更手続きをスムーズに進めるためにも、現状を把握する意義は大きいでしょう。

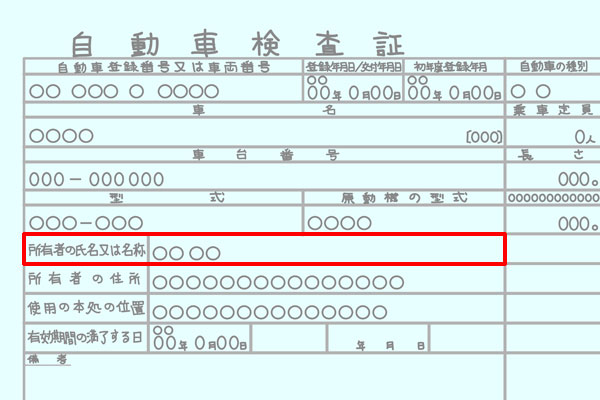

車検証で所有者欄と使用者欄を照らし合わせれば、誰が法的に車を保有しているかを把握できます。

自社ローンで購入した場合は、販売店名義が所有欄に載り、返済が終わるまで個人名義へ移行しにくい仕組みです。

日常の点検や車検で車検証を開く機会があるなら、所有者の表記を定期的に意識しておくと安心します。

販売店が所有者のままだと、改造や廃車などで手続きを行う際に許可が必要な場面も増えます。

契約条項によっては車検時に販売店との連携が必須となる可能性があり、書類不備が起きると手続きが長引くことも考えられるでしょう。住所変更や結婚で名字が変わった際なども、記載情報をスムーズに書き換えられるよう、必要書類のチェックを早めに済ませておくと手間を省けます。

運輸支局で発行してもらえる登録事項等証明書は、車検証だけでは把握しにくい過去の所有権移転や登録履歴を客観的に示す資料です。

自社ローンで購入した車なら、販売店が所有権を持ち続けている記録が具体的に記載されている可能性があります。売却や譲渡を検討する際、第三者に名義の状態を示したいときも、証明書が役立ちます。

申請には車台番号や印鑑などが必要で、発行手数料もかかるのです。ただ、名義関連のトラブルが生じたときは、公的資料をもとに状況を整理できるため、解決への近道になるかもしれません。

完済前からチェックしておけば、支払い終了後に所有権を移すタイミングを計画的に見極めやすくなります。販売店との話し合いに備え、事前に入手する選択肢も考えてみると良いでしょう。

運輸支局へ直接問い合わせる方法を選ぶと、車検証が手元にない場合や、さらに詳しい情報を確かめたいときに役立ちます。

個人情報保護の観点から開示範囲は制限されますが、所有者がどこに登録されているか程度であれば応じてもらえることがあります。曖昧なままにしておくと、売却や乗り換え時に混乱しがちです。

経済状況の変化で繰り上げ返済を検討する際にも、正確な名義情報があると販売店との協議を行いやすいでしょう。

問い合わせには車台番号や申請書類が必要なため、事前に公式サイトで手順を調べておくとスムーズに進みます。名義の状態を把握しておけば、完済後の手続きで不要な手間を省きやすくなるでしょう。

名義を自分に切り替えたあとは、法的にも車を自由に扱えるようになり、売却や改造などで制約を受けにくくなります。完済してすぐに動けるよう、あらかじめ必要な書類をリストアップしておくと余裕を持った対応につながります。

自社ローンで購入した車の名義が販売店の際の注意点

自社ローンは、完済まで売却を自由に行えず、返済が滞ると車を引き揚げられるリスクがあります。さらに、販売店が倒産すると車が差し押さえられる危険性が生じるなど、不測の事態に備える心構えが欠かせません。

ここでは、自社ローン契約下で車の名義が販売店になっている場合の注意点について紹介します。

自社ローン契約中は、担保として販売店が所有権を持つ関係で、支払いを済ませるまでは好きなタイミングで車を売却できません。車を下取りに出して残債を賄う案を思いついても、所有権が販売店にある以上、名義移転で承諾を得られないと進まず、無理に進めれば法的トラブルを招くおそれがあります。

乗り換えが必要になった時点で残債を一括返済できる資金があれば、所有者を個人に切り替えてから売却する方法もありますが、まとまった費用が必要です。

こうした制約をあらかじめ認識しておかないと、ライフスタイルや家計の変化に柔軟に対応しにくくなります。難しい局面に陥る前に販売店へ相談し、繰り上げ返済の可否や手続きの流れを確認しておくことが大切です。

販売店が所有権を維持している状態で返済が遅れると、車を回収されるリスクが高まります。長期の滞納が続くと担保権を行使され、差し押さえとして車を処分される可能性があるため注意が必要です。

車が引き揚げられると通勤や買い物で困るだけでなく、処分額が残債に満たない場合は追加で支払いを求められる場合もあります。

返済計画に無理が生じはじめたときは、販売店と話し合うことが大切です。返済プランの再設定で一時的に救済措置を得られるかもしれません。

放置するとトラブルにつながりかねないため、早めに動く姿勢が被害を抑えるポイントです。

自社ローンは審査のハードルが低めといわれる反面、支払いが滞ると車を失うリスクが顕在化しやすい点を理解しましょう。

販売店が倒産し、車の名義が販売店の状態だと、車が差し押さえられる可能性があります。法的整理の段階で販売店名義の資産とみなされ、契約者が返済を続けていても車を勝手に処分される状況が生じるかもしれません。

完済していない場合は名義を移せず、売却も困難です。

危険を小さくするには、経営状態が不安に見える時点で繰り上げ返済を検討する方法もあります。残債を清算して個人名義へ移せば、差し押さえを回避できるでしょう。

販売店が安定経営を続けているかは契約者からは判断しづらい場合が多いため、最悪の事態を想定して備えることが大事です。

自社ローンで購入した車の名義を変更する手段

もっとも基本的なのは完済後に移行する手順ですが、繰り上げ返済や販売店による代行など、状況に応じた選択肢があります。

また、完済が視野に入った段階で必要書類を揃えておくと、手続きのロスを少なくしやすいでしょう。

ここからは、自社ローン契約で購入した車の名義を個人に切り替える方法を説明します。

自社ローンの返済を完全に終わらせると、販売店名義から個人名義へ変えられます。

返済中は販売店が担保権を保有するため、契約者の独断では名義変更できませんが、完済した時点で譲渡証明書や委任状を受け取り、運輸支局へ手続きに進む流れです。

家計に余裕が生まれた際に支払いを加速できるかどうかは、契約段階で確かめておくと安心です。

契約期間が長い場合、繰り上げ返済によって早めに完済を目指す選択が挙げられます。ただし、手数料や利息の関係で総支払いがどう変わるかを計算し、結果的に負担が増えないか検証すると良いでしょう。

完済が間近になったら、販売店と必要書類のやり取りを早めに進め、名義変更で時間をとられないよう事前準備を行うとスムーズです。

繰り上げ返済を認める販売店であれば、利息軽減と所有権の早期移行が見込めます。手数料が発生する可能性はありますが、総支払額が下がり、名義変更を前倒しできるなら検討する価値があります。

車を売却したい事情があるときも、繰り上げ返済で完済を終えれば即座に名義を個人へ移せる利点があるのです。

とはいえ、一度に多額の費用を出す必要があるため、家計状況を確認して無理のない範囲を考えることが大切です。販売店と話し合い、手数料や書類準備の段取りを正確に把握してください。

繰り上げ返済後は、所有権解除のための書類を受け取り、運輸支局で正式に名義を更新します。資金計画と手続きのタイミングを調整しながら進めると、余計な混乱を減らせるでしょう。

ローン完済後に販売店から譲渡証明書などを受け取ったら、運輸局で名義変更を行います。印鑑登録証明書と車検証を合わせて提出し、新しい所有者として登録してもらう流れです。

書類に不備があると何度も足を運ぶはめになるため、期限や正確な記載を事前に点検する必要があります。

手続きが完了すると新しい車検証が発行され、法的に契約者自身が所有者として認められる状態です。そうなると売却や改造の制約が薄れ、自由度が大きく高まります。

ただし、名義変更の届出には定められた期限があり、完済後に放置すると違反扱いになる恐れがある点にも注意が必要です。早めに済ませれば、任意保険の名義切り替えなどもスムーズに進みやすくなります。

名義変更の手続きに自信がなければ、販売店への代行も検討しましょう。書類の作成や運輸局への申請に慣れている販売店なら、短期間で処理が進むかもしれません。

ただし、代行手数料を請求される可能性があるため、料金を確認してから依頼するかどうか判断してください。

代行を依頼する際は、譲渡証明書や印鑑登録証明書などを預ける必要があるため、書類の紛失対策や手続き完了時期の確認を怠らないようにしましょう。

完了後には新たな車検証を受け取り、名義が個人へ切り替わった事実を確かめてください。

完済後の名義変更を放置すると、法令違反となるリスクが高まります。一般的に、車の使用者が変わったら15日以内など期限が定められており、これを超えると罰則や追加手数料が発生する恐れがあります。

販売店から所有権解除に必要な書類を受け取るまでに時間がかかるケースもあるため、あらかじめ手順を確認しておくほうが無難です。

名義変更を済ませていないと、自動車税や任意保険の連絡が販売店へ届くなど、管理面で混乱する場合が多くなります。書類上の責任所在が不透明になると、万が一の事故や売却時に手続きが煩雑化しやすいでしょう。

完済前から必要書類を洗い出し、返済が終わった直後に運輸局で手続きを済ませるのが理想といえます。

軽度なカスタムなら問題視されにくい場合もありますが、契約内容で定められている範囲を超える行為は避けたほうが安全です。

完済後に名義が個人へ移れば、改造や追加パーツの装着などを比較的自由に検討しやすくなります。どうしても改造したい場面があるなら、販売店と話し合って許可を得るのが望ましいでしょう。

自社ローンで購入した車を売却する方法

完済後であれば一般的な売却と変わりませんが、返済中は名義や残債が絡んで、手続きが煩雑になりやすいです。

ここからは、自社ローンで購入した車を売却する手順をみていきましょう。

返済を終えれば販売店名義から個人名義へ所有権が切り替わっているため、一般的な中古車売買の手順で売却しやすくなります。買取専門店や個人間売買など複数の業者に査定を依頼し、高めの価格を狙うことも可能です。

車検証が個人名義であれば、余計な承諾をとる必要が減り、スムーズに手続きが進む傾向があります。

売却時には、自動車税や自賠責保険、任意保険の扱い方もチェックしてください。支払い済みの税金の月割り分が査定に加算されるケースがあり、想定外の金額差が生じるかもしれません。

整備記録簿やスペアキーを揃えておけば査定額が上がりやすくなる可能性もあります。

段取りよく準備を整え、必要に応じて複数業者を比較しながら納得のいく取引を目指してください。

返済中でも、残債を一括返済して所有権を自分へ移せば売却へ進める道があります。

別のローンへ乗り換えて残債を清算する選択肢もなくはありませんが、審査や金利の再計算など手間が多いため、よく検討する必要があります。所有者が販売店のままでは取引自体が認められず、強行すると契約違反とみなされる危険があるのです。

売却で得た金額が残債を上回れば差額が手元に残る可能性もありますが、実際に超えるかどうかは車種や年式によるため注意してください。

まずは販売店と相談し、残債処理や名義移転の流れを確認しましょう。早い段階で話し合えば、他のローンや方法を提案される場合もありますが、それぞれの金利や条件を総合的に比較したうえで判断する必要があります。

自社ローンを利用するならカーリースも検討しよう

自社ローンは審査面で通りやすいとされる反面、販売店名義のまま車を使用する形になり、自由度が限定されます。そういった部分が気になるなら、カーリースを比較対象に加えると選択肢が広がる可能性があります。

カーリースは月額料金に税金や車検費用などが含まれているプランもあり、突発的な出費を抑えやすい点が特徴です。ただし、リース会社が所有権を保有するため、大がかりな改造などは認められないなどの制限もあります。契約期間が終了すると車を返却する形が基本ですが、再度契約を続けたり、買取に移行できたりするプランを用意している企業も存在します。

自社ローンより総支払い額が低く抑えられるかどうかは、車種や契約内容次第です。利用頻度やライフスタイルにあわせて選べば、長期的な費用負担の見通しが立ちやすくなります。

計算した結果、カーリースが好都合だと感じれば、初期費用を抑えながら安定したカーライフを送りやすくなるでしょう。

まとめ

記事内容について現在の情報と異なる可能性がございます。

カーリースに関してのエキスパート集団です。カーリースに関する様々な疑問にお答えしていきます。